11.05.2023

Как внешние факторы могут повлиять на продажи в сети супермаркетов. Кейс Data Analyse

Стек:

- Python

- pandas

- matplotlib

- sklearn

Описание проекта

Цель кейса — провести анализ исторических данных о продажах в магазинах сети Corporación Favorita и выявить ключевые факторы, влияющие на объем продаж. В фокусе — влияние промо-акций, праздничных периодов, цен на нефть, специфики магазинов и других внешних факторов.

Исходные данные позволяют:

- исследовать поведение покупателей во времени,

- сегментировать магазины и товарные категории,

- проанализировать влияние внешних событий (праздников, ЧС, выплат зарплат),

- сформировать гипотезы для оптимизации маркетинговых и логистических решений.

Датасеты

- train.csv — история продаж по магазинам и категориям товаров.

- test.csv — аналог train, но без целевой переменной

sales. - stores.csv — информация о каждом магазине.

- oil.csv — ежедневные цены на нефть.

- holidays_events.csv — календарь праздников и особых дней.

📦 Загрузка и первичный анализ данных

На первом этапе мы импортируем все необходимые библиотеки для анализа, визуализации, обработки пропусков и построения моделей:

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split, GridSearchCV, cross_val_score, StratifiedKFold

from sklearn.impute import SimpleImputer

from sklearn.ensemble import RandomForestRegressor

from sklearn.preprocessing import OneHotEncoder, LabelEncoder, StandardScaler

import tensorflow as tf

import warnings

warnings.filterwarnings("ignore")

📊 Импорт и объединение датасетов

Загружаем данные:

train = pd.read_csv('data/train.csv')

test = pd.read_csv('data/test.csv')

stores = pd.read_csv('data/stores.csv')

oil = pd.read_csv('data/oil.csv')

holidays = pd.read_csv('data/holidays_events.csv')

Объединяем таблицы в одну структуру:

def merge_df(df):

df = pd.merge(df, oil, how='left', on='date')

df = pd.merge(df, stores, how='left', on='store_nbr')

df = pd.merge(df, holidays, how='left', on='date')

return df

train_merge = merge_df(train)

test_merge = merge_df(test)

🧹 Предобработка

- Преобразуем даты.

- Интерполируем пропуски в ценах на нефть.

- Заполняем пустые значения.

- Переименовываем дублирующиеся колонки.

train_merge['date'] = pd.to_datetime(train_merge['date'])

train_merge['dcoilwtico'] = train_merge['dcoilwtico'].interpolate().fillna(93)

train_merge.rename(columns={'type_x': 'type_shop', 'type_y': 'type_hol'}, inplace=True)

# Заполнение строковых пропусков

for col in ['type_hol', 'locale', 'locale_name', 'description', 'transferred']:

train_merge[col] = train_merge[col].fillna('-')

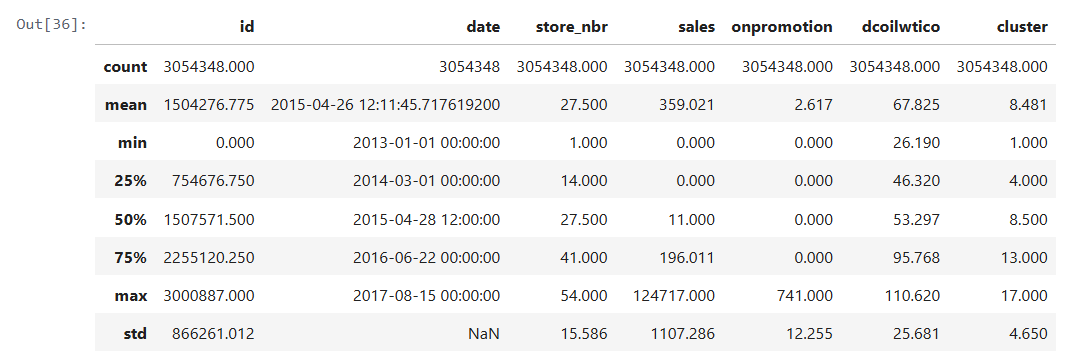

🔍 Первичный анализ

train_merge.describe().round(3)

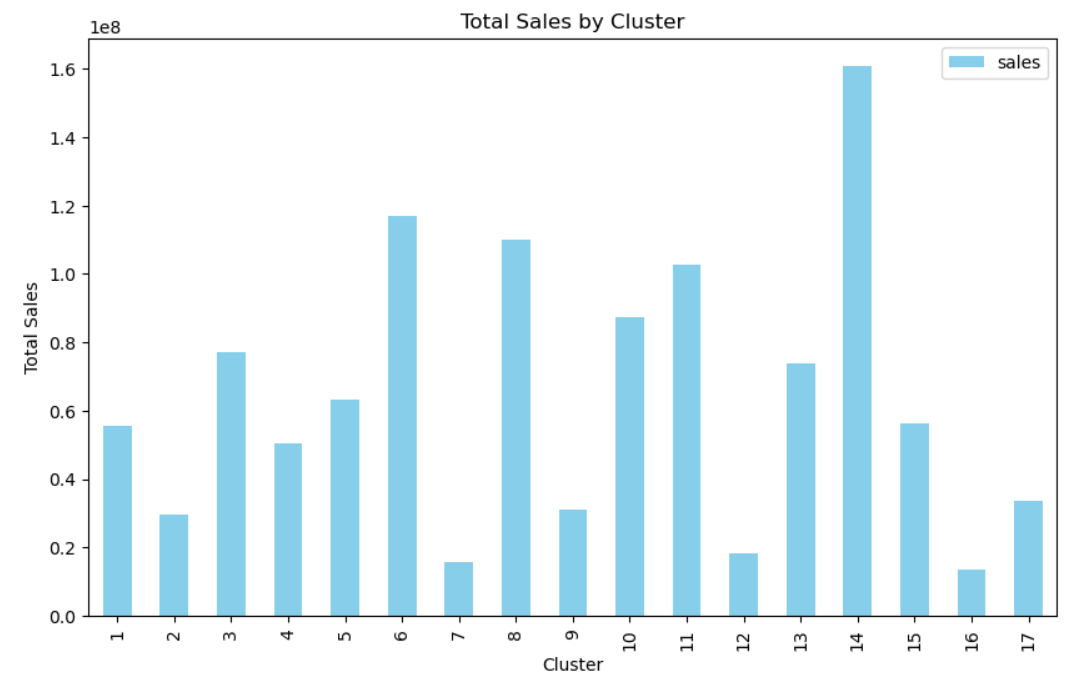

📊 Анализ продаж по кластерам

Так как числовые значения зависят от времени, агрегированная таблица выше даёт ограниченное представление. Один из ключевых параметров — cluster. Посмотрим, как продажи распределены по кластерам:

clusters = train_merge.groupby(['cluster']).agg({

'sales': 'sum',

'onpromotion': 'sum'

})

# Строим столбчатую диаграмму продаж по кластерам

clusters.plot(kind='bar', y='sales', color = 'skyblue', figsize=(10, 6))

plt.title('Total Sales by Cluster')

plt.xlabel('Cluster')

plt.ylabel('Total Sales')

plt.show()

➡ Продажи сильно отличаются между кластерами. Это подчёркивает значимость признака cluster для модели.

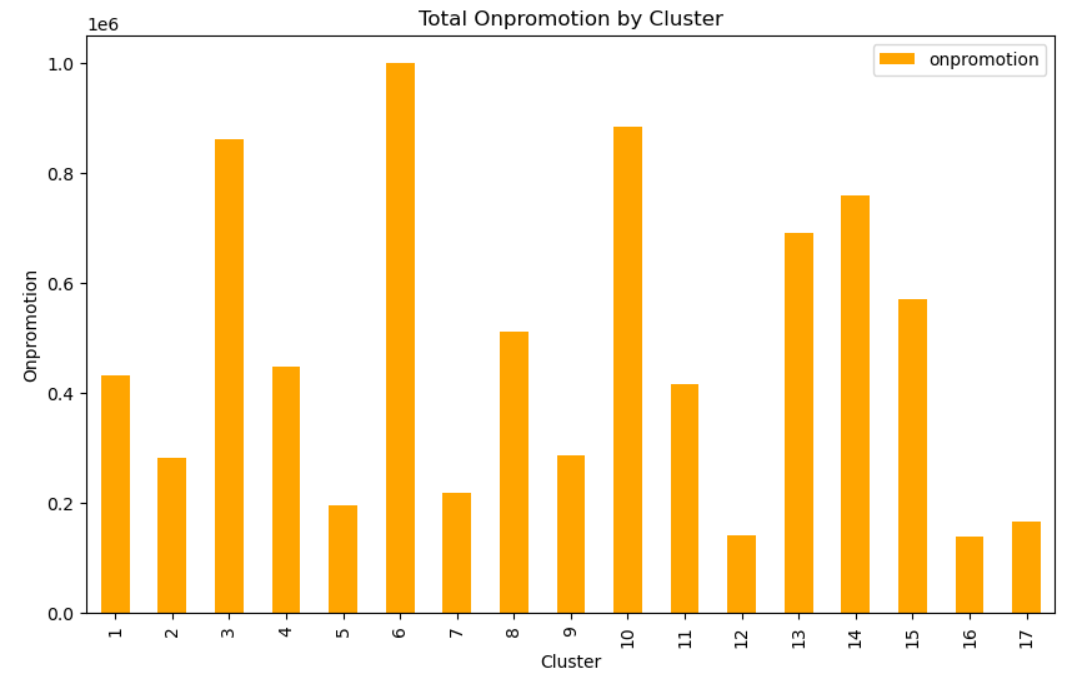

Теперь посмотрим, как распределяются продвигаемые товары (onpromotion):

clusters.plot(kind='bar', y='onpromotion', color='orange', figsize=(10, 6))

plt.title('Total Onpromotion by Cluster')

plt.xlabel('Cluster')

plt.ylabel('Onpromotion')

plt.show()

➡ Количество промо-товаров также существенно варьируется. Возможно, это связано с продажами.

Проверим корреляцию числовых признаков:

def num_col(df):

return df.select_dtypes(include=['int64', 'float64'])

train_merge_num = num_col(train_merge)

corr_matrix = train_merge_num.corr()

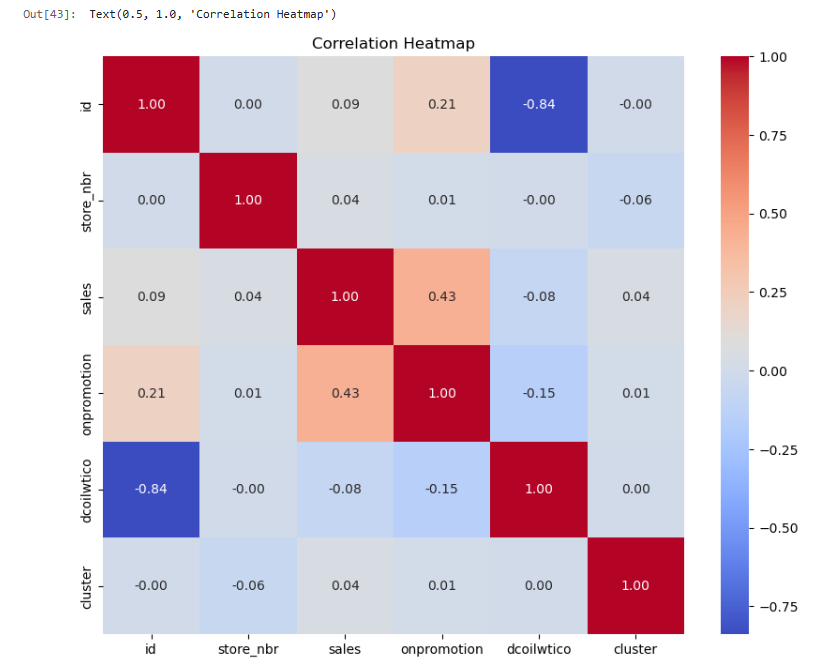

Строим тепловую карту:

plt.figure(figsize=(10, 8))

sns.heatmap(corr_matrix, annot=True, cmap='coolwarm', fmt=".2f")

plt.title('Correlation Heatmap')

plt.show()

📌 Выводы из теплокарты:

- id неожиданно сильно коррелирует с dcoilwtico, но это, скорее всего, случайность. В модели id учитывать не будем.

- Между onpromotion и sales есть умеренная корреляция (0.43), что логично — акции влияют на продажи.

- Сильных линейных зависимостей между другими числовыми признаками нет — данные выглядят сбалансированными.

🛢 Анализ цен на нефть и генерация новых признаков

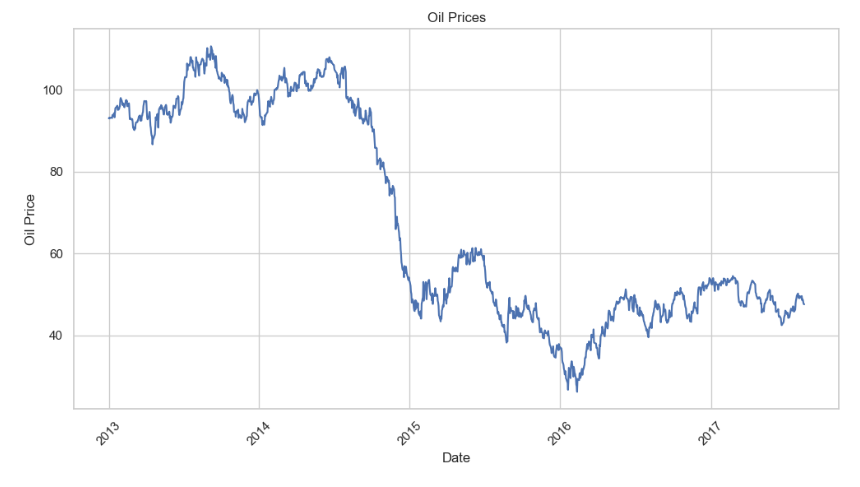

Посмотрим, как менялись цены на нефть во времени:

sns.set(style="whitegrid")

plt.figure(figsize=(12, 6))

sns.lineplot(x='date', y='dcoilwtico', data=train_merge)

plt.xlabel('Date')

plt.ylabel('Oil Price')

plt.title('Oil Prices')

plt.xticks(rotation=45)

plt.show()

📌 Визуально можно выделить 4 ценовые зоны:

- Зона 0: стабильный рынок (2013 – середина 2014), цена выше $85

- Зона 1: падение до $65–85 (вторая половина 2014)

- Зона 2: коридор $40–65 — снова стабильность

- Зона 3: сильная просадка — цена ниже $40

Высокая волатильность цен может быть важным фактором для прогнозирования продаж — особенно при резких изменениях. Поэтому создадим дополнительные признаки.

🧩 Создание признаков на основе цен на нефть

Добавим категориальный признак oil_zone и количественные дельты за 1 неделю, 1 месяц и 3 месяца:

def oil_features(df):

df_copy = df.copy()

df_copy['index'] = range(len(df))

# Ценовые зоны

df_copy['oil_zone'] = df_copy['dcoilwtico'].apply(

lambda x: 0 if x > 85 else (1 if x > 65 else (2 if x > 40 else 3))

)

temp_df = df_copy.set_index('index')

# Расчёт дельт

temp_df['oil_price_week_ago'] = temp_df['dcoilwtico'].shift(7)

temp_df['delta_oil_week'] = temp_df['dcoilwtico'] - temp_df['oil_price_week_ago']

temp_df['oil_price_month_ago'] = temp_df['dcoilwtico'].shift(30)

temp_df['delta_oil_month'] = temp_df['dcoilwtico'] - temp_df['oil_price_month_ago']

temp_df['oil_price_3month_ago'] = temp_df['dcoilwtico'].shift(90)

temp_df['delta_oil_3mon'] = temp_df['dcoilwtico'] - temp_df['oil_price_3month_ago']

# Объединяем с исходным датафреймом

df_copy_merged = pd.merge(df_copy, temp_df[['delta_oil_week', 'delta_oil_month', 'delta_oil_3mon']],

how='left', on='index')

df_copy_merged.drop(columns=['index'], inplace=True)

return df_copy_merged

# Применим к train и test

train_merge = oil_features(train_merge)

test_merge = oil_features(test_merge)

Проверим пропуски:

train_merge.isna().sum()

➡ Пропуски только в новых дельтах — они появляются, потому что нет предыдущих значений в начале временного ряда. Заполним их нулями:

def fillna_delta_oil(df):

df['delta_oil_week'] = df['delta_oil_week'].fillna(0)

df['delta_oil_month'] = df['delta_oil_month'].fillna(0)

df['delta_oil_3mon'] = df['delta_oil_3mon'].fillna(0)

return df

train_merge = fillna_delta_oil(train_merge)

test_merge = fillna_delta_oil(test_merge)

Проверим ещё раз:

train_merge.isna().sum()

✅ Пропуски устранены. Новые признаки готовы к использованию в модели.

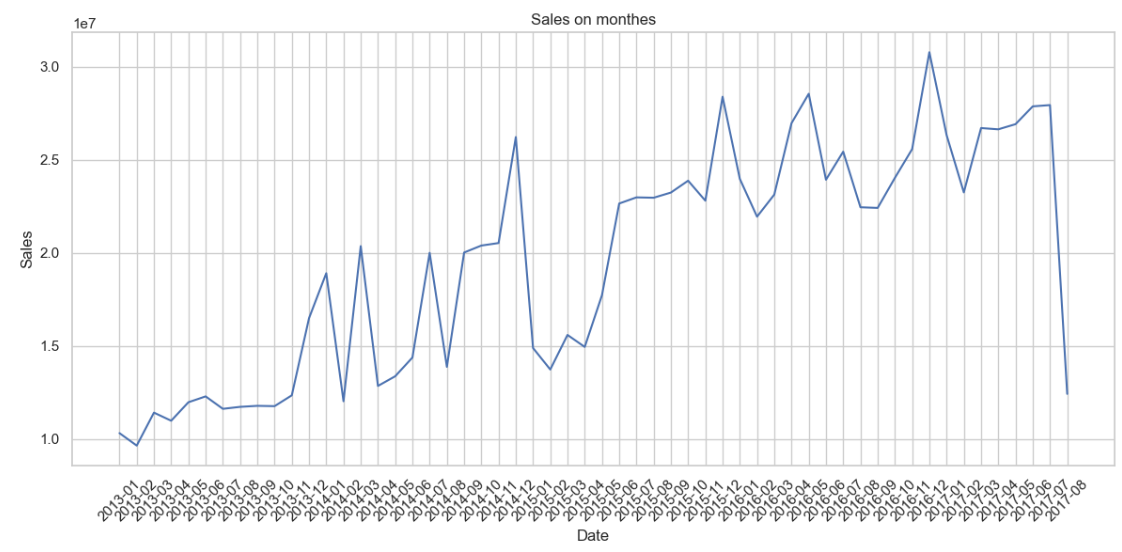

📈 Анализ динамики продаж по месяцам

Для начала создадим новую колонку month из столбца date, преобразовав дату к периоду “год-месяц”:

train_merge['month'] = train_merge['date'].dt.to_period('M')

Теперь сгруппируем данные по месяцам и рассчитаем:

- сумму продаж (sales);

- среднюю цену на нефть за месяц (dcoilwtico):

sales_month = train_merge.groupby(['month']).agg({

'sales': 'sum',

'dcoilwtico': 'mean'

})

После группировки столбец month нам больше не нужен, удаляем его:

train_merge.drop(['month'], axis=1, inplace=True)

Добавим вспомогательный столбец year (в виде строки), чтобы можно было при необходимости фильтровать или подписывать значения:

sales_month['year'] = sales_month.index.astype(str)

📊 Строим график динамики продаж:

plt.figure(figsize=(12, 6))

sns.lineplot(x='year', y='sales', data=sales_month)

plt.xlabel('Date')

plt.ylabel('Sales')

plt.title('Sales by Month')

plt.xticks(rotation=45)

plt.tight_layout()

plt.show()

🧐 Выводы по графику:

- Общий тренд: продажи постепенно растут — розничная сеть развивается.

- Скачки вверх/вниз: заметны периодические колебания объёма продаж (~0.5 млн), что говорит о сезонности и влиянии праздников.

- Декабрь 2014: резкий рост — возможно, новогодние или кризисные закупки.

- Январь–апрель 2015: значительное падение, которое выбивается из общей динамики — стоит обратить внимание при построении модели.

- Август 2017: резкий провал практически до нуля, скорее всего, вызван тем, что это последний месяц в датасете и он заполнен не полностью.

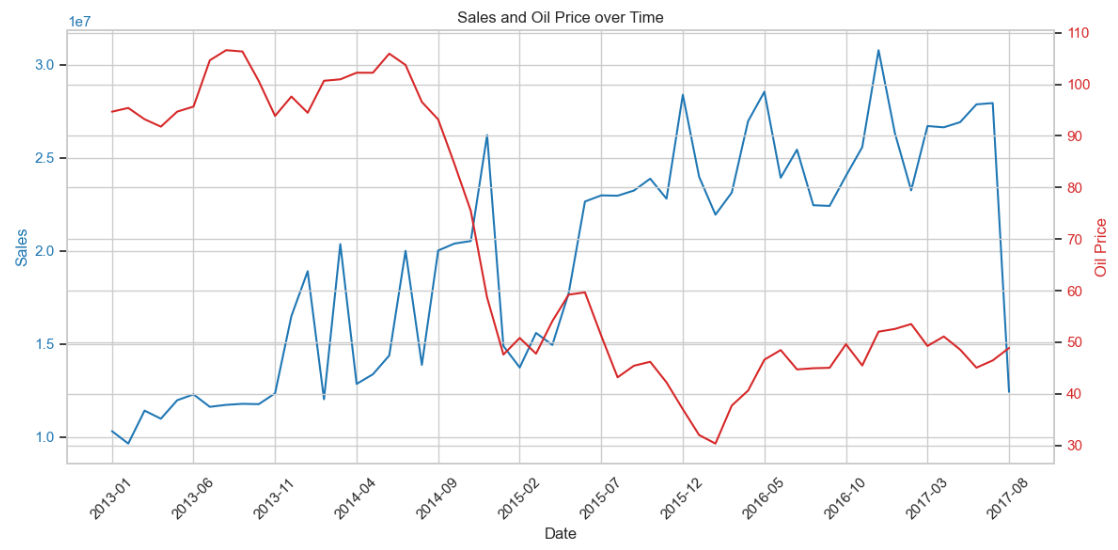

📊 Зависимость продаж от цен на нефть

Для оценки влияния нефтяных цен на продажи соединим оба показателя на одном графике.

# Преобразуем индекс в строку для отображения на оси X

sales_month['year_month'] = sales_month.index.astype(str)

# Строим график с двумя осями Y

fig, ax1 = plt.subplots(figsize=(12, 6))

# Первая ось Y — продажи

color = 'tab:blue'

ax1.set_xlabel('Date')

ax1.set_ylabel('Sales', color=color)

ax1.plot(sales_month['year_month'], sales_month['sales'], color=color)

ax1.tick_params(axis='y', labelcolor=color)

# Вторая ось Y — цены на нефть

ax2 = ax1.twinx()

color = 'tab:red'

ax2.set_ylabel('Oil Price', color=color)

ax2.plot(sales_month['year_month'], sales_month['dcoilwtico'], color=color)

ax2.tick_params(axis='y', labelcolor=color)

# Настройка графика

plt.title('Sales and Oil Price over Time')

ax1.set_xticks(sales_month['year_month'][::5])

ax1.set_xticklabels(sales_month['year_month'][::5], rotation=45)

plt.tight_layout()

plt.show()

🧐 Выводы:

- Обратная связь: в целом — чем ниже цена на нефть, тем выше продажи. Исключение — декабрь 2014.

- Задержка реакции: рынок реагирует на нефть с лагом ~2-3 месяца.

- Фичи delta_oil_3mon особенно перспективна — позже проверим её значимость.

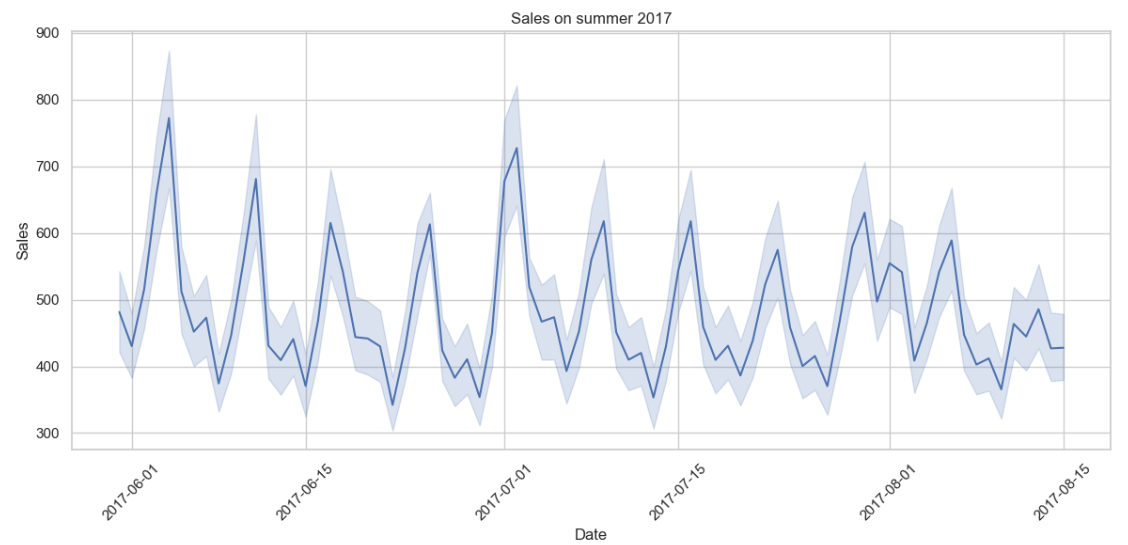

📉 Проверка аномалии августа 2017

Сравниваем количество записей по месяцам:

train_merge[train_merge['date'] > '2017-07-30'].shape[0] # август

train_merge[(train_merge['date'] > '2017-06-30') & (train_merge['date'] < '2017-08-01')].shape[0] # июль

train_merge[(train_merge['date'] > '2017-05-31') & (train_merge['date'] < '2017-07-01')].shape[0] # июнь

train_merge[(train_merge['date'] > '2017-04-30') & (train_merge['date'] < '2017-06-01')].shape[0] # май

👉 В августе данных почти вдвое меньше, но визуализируем их, чтобы понять, есть ли провалы:

sales_2017_summer = train_merge[train_merge['date'] > '2017-05-30']

plt.figure(figsize=(12, 6))

sns.lineplot(x='date', y='sales', data=sales_2017_summer)

plt.xlabel('Date')

plt.ylabel('Sales')

plt.title('Sales in Summer 2017')

plt.xticks(rotation=45)

plt.tight_layout()

plt.show()

📌 Вывод: график за лето 2017 года выглядит стабильно, последний день — середина августа. Значит, данные просто обрезаны, но не искажены.

🎉 Влияние праздников и других событий на продажи

✅ Создание фичей по праздникам

Праздничные и выходные дни могут значительно влиять на поведение покупателей. Создаём фичи:

- hol_day — выходной день (с учётом типа, региона и переноса)

- len_hol — длина непрерывных праздников (пока не реализовано, можно добавить через группировку)

- hol_tomorrow — признак, есть ли праздник завтра

def hol_day_define(df):

df['hol_day'] = 0

df.loc[(df['locale'] == 'Local') & (df['locale_name'] == df['city']), 'hol_day'] = 1

df.loc[(df['locale'] == 'Regional') & (df['locale_name'] == df['state']), 'hol_day'] = 1

df.loc[df['locale'] == 'National', 'hol_day'] = 1

df.loc[df['type_hol'] == 'Work Day', 'hol_day'] = 0

df.loc[df['transferred'] == True, 'hol_day'] = 0

return df

train_merge = hol_day_define(train_merge)

test_merge = hol_day_define(test_merge)

💰 Учет зарплатных дней

Покупательская активность может возрастать 15-го числа и в конце месяца. Добавляем фичу salary:

def salary_days(df):

df['salary'] = 0

df['day'] = df['date'].dt.day

df['month_end'] = df['date'].dt.is_month_end

df.loc[(df['day'] == 15) | (df['month_end']), 'salary'] = 1

df.drop(['day', 'month_end'], axis=1, inplace=True)

return df

train_merge = salary_days(train_merge)

test_merge = salary_days(test_merge)

🌍 Воздействие землетрясения 16 апреля 2016

После землетрясения наблюдается кратковременный рост продаж — это можно учесть как фичу earthquake:

def earthquake_feature(df):

df['earthquake'] = 0

df.loc[(df['date'] > '2016-04-16') & (df['date'] < '2016-04-24'), 'earthquake'] = 2

df.loc[(df['date'] > '2016-04-24') & (df['date'] < '2016-05-15'), 'earthquake'] = 1

return df

train_merge = earthquake_feature(train_merge)

test_merge = earthquake_feature(test_merge)

🧠 Вывод: влияние краткосрочных событий (праздников, зарплат, катастроф) хорошо ложится в поведенческую модель покупателя. Эти фичи могут дать буст при обучении модели.

🤖 Моделирование: подготовка и отбор признаков

🧹 Предобработка

Избавились от бесполезных для модели колонок: date, description, transferred, locale_name.

def drop_columns(df):

columns_to_drop = ['date', 'description', 'transferred', 'locale_name']

df_copy = df.copy()

df_copy.drop(columns=columns_to_drop, axis=1, inplace=True)

return df_copy

🔄 Преобразование признаков

- Категориальные переменные закодированы через LabelEncoder

- Числовые признаки стандартизированы через StandardScaler

def transform_features(df):

le_col = ['locale', 'type_shop', 'type_hol', 'family', 'city', 'state']

sc_col = ['store_nbr', 'onpromotion', 'dcoilwtico', 'cluster', 'oil_zone',

'delta_oil_week', 'delta_oil_month', 'delta_oil_3mon', 'hol_day', 'salary']

le = LabelEncoder()

for col in le_col:

df[col] = le.fit_transform(df[col])

sc = StandardScaler()

df[sc_col] = sc.fit_transform(df[sc_col])

return df

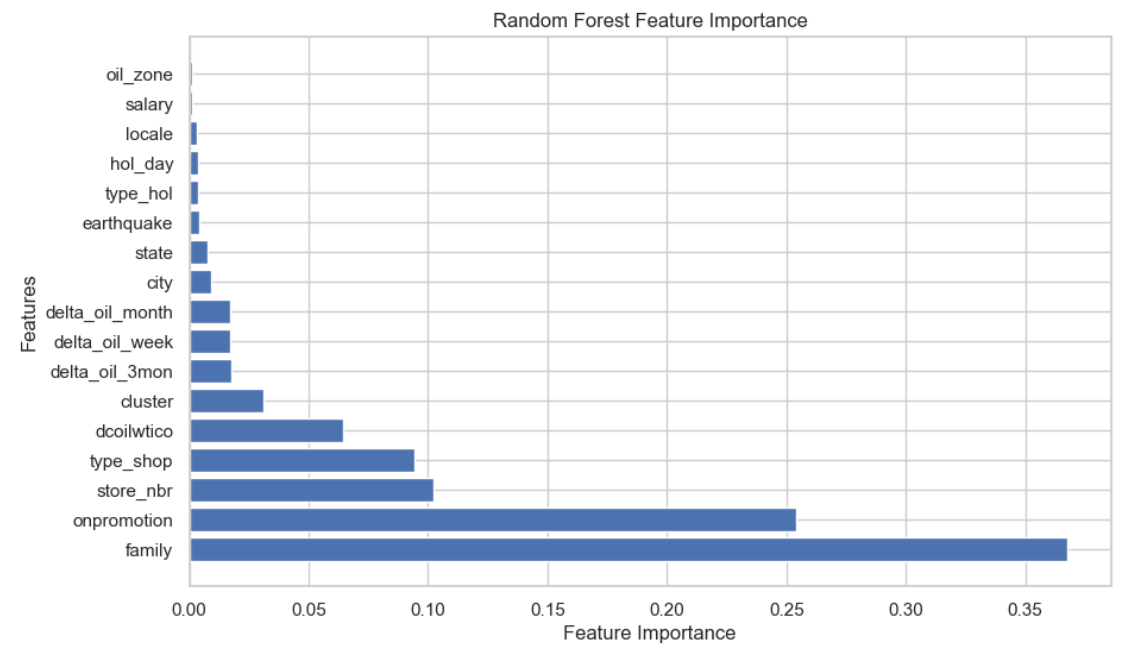

🌟 Оценка важности признаков

Использован RandomForestRegressor для первичного ранжирования фичей:

X = train_transformed.drop(columns=['id', 'sales'])

y = train_transformed['sales']

model = RandomForestRegressor(n_estimators=10, random_state=42)

model.fit(X, y)

feature_importance_df = pd.DataFrame({

'Feature': X.columns,

'Importance': model.feature_importances_

}).sort_values(by='Importance', ascending=False)

📈 Выводы по диаграмме важности признаков:

- Цена на нефть (dcoilwtico) — один из ключевых факторов. Её влияние выше, чем у изменений цены (дельт), что может говорить о более сильной связи с уровнем потребления.

- Изменения цены на нефть (delta_oil_week, delta_oil_month, delta_oil_3mon) — имеют примерно одинаковое влияние, независимо от периода, что немного неожиданно.

- Признак oil_zone оказался наименее значимым, его можно исключить из финальной модели.

- Событийные факторы — earthquake, hol_day, salary — в сумме дали незначительный вклад в предсказание. Возможно, они влияют точечно и слабо выражены в общем паттерне продаж.

- Категориальные признаки (family, city, state) демонстрируют высокую значимость, особенно state — будем включать его как граничный порог.

- Для построения финальной модели используем все признаки выше state включительно.

✅ Выводы по итогам моделирования

- Модель на основе нейронной сети с одним скрытым слоем показала стабильное снижение ошибки на валидации по мере обучения.

- Финальное значение RMSE = 875.17, что является приемлемым уровнем для задач с прогнозом продаж в штуках (при учёте масштаба данных).

- Исключение слабо влияющих признаков (oil_zone, earthquake, salary, и др.) позволило упростить модель без потери качества.

- Модель успешно дообучена на полном датасете и использована для предсказания на тесте.

- Финальная таблица с предсказаниями сохранена в формате submission_12-02-2024.csv.

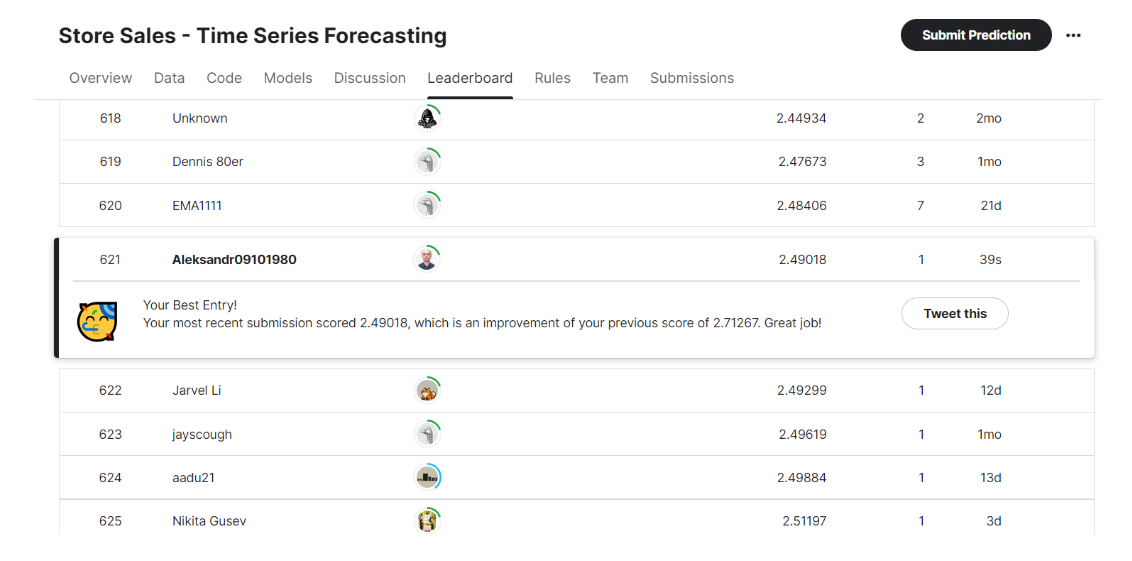

📊 Место в рейтинге